使用python实现时间序列白噪声检验方式

白噪声检验也称为纯随机性检验, 当数据是纯随机数据时,再对数据进行分析就没有任何意义了, 所以拿到数据后最好对数据进行一个纯随机性检验

acorr_ljungbox(x, lags=None, boxpierce=False) # 数据的纯随机性检验函数

lags为延迟期数,如果为整数,则是包含在内的延迟期数,如果是一个列表或数组,那么所有时滞都包含在列表中最大的时滞中

boxpierce为True时表示除开返回LB统计量还会返回Box和Pierce的Q统计量

返回值:

lbvalue:测试的统计量

pvalue:基于卡方分布的p统计量

bpvalue:((optionsal), float or array) – 基于 Box-Pierce 的检验的p统计量

bppvalue:((optional), float or array) – 基于卡方分布下的Box-Pierce检验的p统计量

代码实现:

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(b.salesVolume, lags = [6, 12],boxpierce=True)

由输出结果可以看到,不管是使用哪个统计量,p值都很大,所以该数据无法拒绝原假设,即认为该数据是纯随机数据

补充知识:用python实现时间序列单位根检验

在时间序列的建模中,需要先对数据进行平稳性检验,常用的有DF检验、ADF检验和PP检验,文章实例ADF检验

注:检验的P值是只在一个假设检验问题中,利用样本观测值能够作出拒绝原假设的最小显著性水平。

如果a >= p, 则在显著性水平a 下拒绝H0

如果a < p,则在显著性水平a下接受H0

实现方法一:

from arch.unitroot import ADF

ADF(data)

ADF检验的原假设是不平稳,这里P值近似为0 , 所以拒绝原假设,认为序列平稳。

from statsmodels.stats.diagnostic import unitroot_adf

unitroot_adf(b.salesVolume)

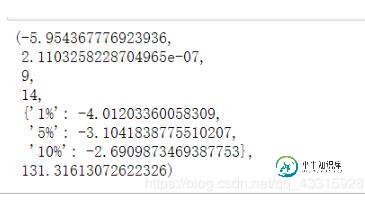

这里包含了检验值、p-value、滞后阶数、自由度等信息。我们看到了检验统计量为–5.954367776923936,小于1%的临界值-4.01203360058309,,即p值远小于0.01,因此我们拒绝原假设,认为该时间序列是平稳的。(这里原假设是存在单位根,即时间序列为非平稳的。)

以上这篇使用python实现时间序列白噪声检验方式就是小编分享给大家的全部内容了,希望能给大家一个参考,也希望大家多多支持小牛知识库。

-

我一直试图实时检测正弦时间序列数据中的峰值,但迄今为止没有成功。我似乎找不到一种能够以合理的精度检测正弦信号峰值的实时算法。我要么没有检测到峰值,要么正弦波上有无数个点被检测为峰值。 对于类似正弦波且可能包含一些随机噪声的输入信号,什么是好的实时算法? 作为一个简单的测试案例,考虑一个稳定的正弦波,它总是相同的频率和振幅。(确切的频率和振幅并不重要;我任意选择了60赫兹的频率,振幅为/− 使用Je

-

本文向大家介绍利用python实现平稳时间序列的建模方式,包括了利用python实现平稳时间序列的建模方式的使用技巧和注意事项,需要的朋友参考一下 一、平稳序列建模步骤 假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对该序列进行建模。建模的基本步骤如下: (1)求出该观察值序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)的值。 (2)根据样本自相关系

-

本文向大家介绍Python实现时间序列可视化的方法,包括了Python实现时间序列可视化的方法的使用技巧和注意事项,需要的朋友参考一下 时间序列数据在数据科学领域无处不在,在量化金融领域也十分常见,可以用于分析价格趋势,预测价格,探索价格行为等。 学会对时间序列数据进行可视化,能够帮助我们更加直观地探索时间序列数据,寻找其潜在的规律。 本文会利用Python中的matplotlib【1】库,并配合

-

GaussianNoise层 因为这是一个起正则化作用的层,该层只在训练时才有效。 GaussianDropout层 因为这是一个起正则化作用的层,该层只在训练时才有效。 AlphaDropout Alpha Dropout是一种保持输入均值和方差不变的Dropout,该层的作用是即使在dropout时也保持数据的自规范性。 通过随机对负的饱和值进行激活,Alphe Drpout与selu激活函数

-

本文向大家介绍Python检查和同步本地时间(北京时间)的实现方法,包括了Python检查和同步本地时间(北京时间)的实现方法的使用技巧和注意事项,需要的朋友参考一下 背景 有时本地服务器的时间不准了,需要同步互联网上的时间。 解决方案 NTP时间同步,找到一些可用的NTP服务器进行同步即可。 通过获取一些大型网站的时间来同步为自己的时间。 * 由于NTP时间同步,如果相差比如有好几个小时,那么时

-

主要内容:创建时间戳,创建时间范围,更改时间频率,转化为时间戳,频率和周期转换,时间周期计算,创建时间周期,时间序列转换,创建日期范围,更改日频率,工作日时间顾名思义,时间序列(time series),就是由时间构成的序列,它指的是在一定时间内按照时间顺序测量的某个变量的取值序列,比如一天内的温度会随时间而发生变化,或者股票的价格会随着时间不断的波动,这里用到的一系列时间,就可以看做时间序列。时间序列包含三种应用场景,分别是: 特定的时刻(timestamp),也就是时间戳; 固定的日期(pe