二十一、更多指标数据

在这篇 Matplotlib 教程中,我们介绍了添加一些简单的函数来计算数据,以便我们填充我们的轴域。 一个是简单的移动均值,另一个是简单的价格 HML 计算。

这些新函数是:

def moving_average(values, window):weights = np.repeat(1.0, window)/windowsmas = np.convolve(values, weights, 'valid')return smasdef high_minus_low(highs, lows):return highs-lows

你不需要太过专注于理解移动均值的工作原理,我们只是对样本数据来计算它,以便可以学习更多自定义 Matplotlib 的东西。

我们还想在脚本顶部为移动均值定义一些值:

MA1 = 10MA2 = 30

下面,在我们的graph_data函数中:

ma1 = moving_average(closep,MA1)ma2 = moving_average(closep,MA2)start = len(date[MA2-1:])h_l = list(map(high_minus_low, highp, lowp))

在这里,我们计算两个移动均值和 HML。

我们还定义了一个『起始』点。 我们这样做是因为我们希望我们的数据排成一行。 例如,20 天的移动均值需要 20 个数据点。 这意味着我们不能在第 5 天真正计算 20 天的移动均值。 因此,当我们计算移动均值时,我们会失去一些数据。 为了处理这种数据的减法,我们使用起始变量来计算应该有多少数据。 这里,我们可以安全地使用[-start:]绘制移动均值,并且如果我们希望的话,对所有绘图进行上述步骤来排列数据。

接下来,我们可以在ax1上绘制 HML,通过这样:

ax1.plot_date(date,h_l,'-')

最后我们可以通过这样向ax3添加移动均值:

ax3.plot(date[-start:], ma1[-start:])ax3.plot(date[-start:], ma2[-start:])

我们的完整代码,包括增加我们所用的时间范围:

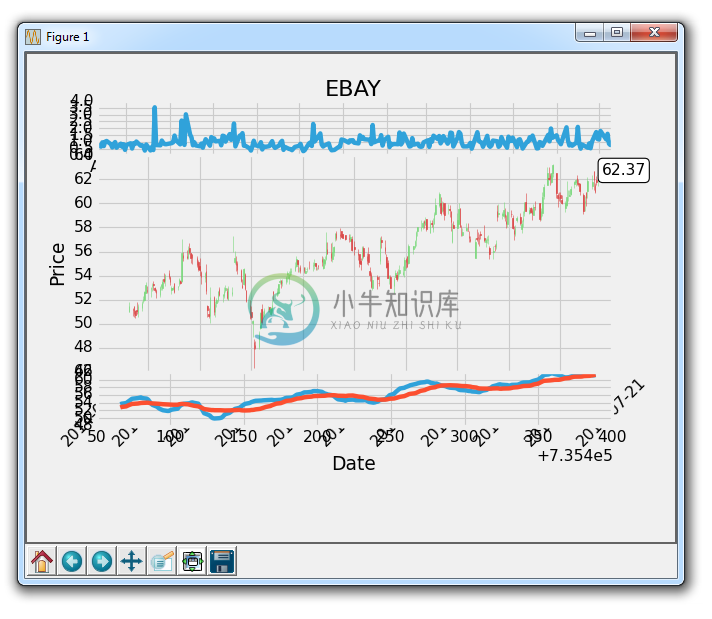

import matplotlib.pyplot as pltimport matplotlib.dates as mdatesimport matplotlib.ticker as mtickerfrom matplotlib.finance import candlestick_ohlcfrom matplotlib import styleimport numpy as npimport urllibimport datetime as dtstyle.use('fivethirtyeight')print(plt.style.available)print(plt.__file__)MA1 = 10MA2 = 30def moving_average(values, window):weights = np.repeat(1.0, window)/windowsmas = np.convolve(values, weights, 'valid')return smasdef high_minus_low(highs, lows):return highs-lowsdef bytespdate2num(fmt, encoding='utf-8'):strconverter = mdates.strpdate2num(fmt)def bytesconverter(b):s = b.decode(encoding)return strconverter(s)return bytesconverterdef graph_data(stock):fig = plt.figure()ax1 = plt.subplot2grid((6,1), (0,0), rowspan=1, colspan=1)plt.title(stock)ax2 = plt.subplot2grid((6,1), (1,0), rowspan=4, colspan=1)plt.xlabel('Date')plt.ylabel('Price')ax3 = plt.subplot2grid((6,1), (5,0), rowspan=1, colspan=1)stock_price_url = 'http://chartapi.finance.yahoo.com/instrument/1.0/'+stock+'/chartdata;type=quote;range=1y/csv'source_code = urllib.request.urlopen(stock_price_url).read().decode()stock_data = []split_source = source_code.split('\n')for line in split_source:split_line = line.split(',')if len(split_line) == 6:if 'values' not in line and 'labels' not in line:stock_data.append(line)date, closep, highp, lowp, openp, volume = np.loadtxt(stock_data,delimiter=',',unpack=True,converters={0: bytespdate2num('%Y%m%d')})x = 0y = len(date)ohlc = []while x < y:append_me = date[x], openp[x], highp[x], lowp[x], closep[x], volume[x]ohlc.append(append_me)x+=1ma1 = moving_average(closep,MA1)ma2 = moving_average(closep,MA2)start = len(date[MA2-1:])h_l = list(map(high_minus_low, highp, lowp))ax1.plot_date(date,h_l,'-')candlestick_ohlc(ax2, ohlc, width=0.4, colorup='#77d879', colordown='#db3f3f')for label in ax2.xaxis.get_ticklabels():label.set_rotation(45)ax2.xaxis.set_major_formatter(mdates.DateFormatter('%Y-%m-%d'))ax2.xaxis.set_major_locator(mticker.MaxNLocator(10))ax2.grid(True)bbox_props = dict(boxstyle='round',fc='w', ec='k',lw=1)ax2.annotate(str(closep[-1]), (date[-1], closep[-1]),xytext = (date[-1]+4, closep[-1]), bbox=bbox_props)## # Annotation example with arrow## ax2.annotate('Bad News!',(date[11],highp[11]),## xytext=(0.8, 0.9), textcoords='axes fraction',## arrowprops = dict(facecolor='grey',color='grey'))###### # Font dict example## font_dict = {'family':'serif',## 'color':'darkred',## 'size':15}## # Hard coded text## ax2.text(date[10], closep[1],'Text Example', fontdict=font_dict)ax3.plot(date[-start:], ma1[-start:])ax3.plot(date[-start:], ma2[-start:])plt.subplots_adjust(left=0.11, bottom=0.24, right=0.90, top=0.90, wspace=0.2, hspace=0)plt.show()graph_data('EBAY')

代码效果如图: