4. 策略 - 4.3 常用的策略事件

OnStrategyStart – 在策略启动时调用,在第一笔行情到达之前

OnStrategyStop – 在策略结束时调用,在最后一笔行情之后

OnBarOpen – 在Bar行情最前沿调用(如,在日线数据开盘时买入)

OnBar – 在所有行情的后沿调用(如,在日线数据收盘时买入)

OnPositionOpened – 当一个新的交易开仓确认后调用

OnPositionChanged – 当仓位增加或减少时调用

OnTrade – 当市场中有成交时调用

OnAsk – 当盘口ask有变化时调用

OnBid – 当盘口bid有变化时调用

OnOrderCancelled– 当撤单确认后调用

OnOrderFilled– 当报单全部成交后调用

OnOrderPartiallyFilled– 当报单部分成交后调用

OnFill – 当报单后有成交时调用OnStopExecuted

OnReminder– 当到达指定时间时调用(定时器)

OnStopExecuted– 当到达指定止损条件时调用

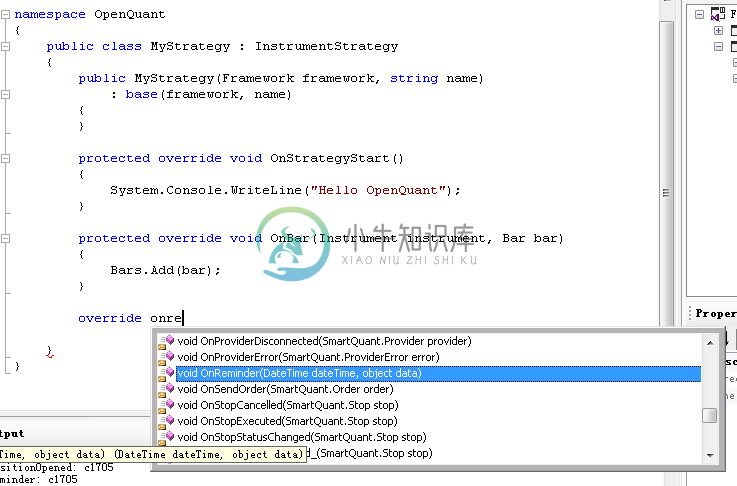

在策略代码编辑环境下输入override on…会有智能提示,可以看到更多事件处理函数

OnStrategyStart

策略启动前OnStrategyStart方法被调用,整个策略运行期只会被调用一次。OnStrategyStart事件处理中可以创建新对象,并赋值给类中声明的变量。

例如为默认Bars创建SMA对象的例子

using System;using SmartQuant;using SmartQuant.Indicators;namespace OpenQuant{public class MyStrategy : InstrumentStrategy{private SMA sma1;private SMA sma2;private int Length1 = 5;private int Length2 = 10;protected override void OnStrategyStart(){sma1 = new SMA(Bars, Length1);sma2 = new SMA(Bars, Length2);}}}

OnBar

OnBar是在有新的完整bar到来后被触发的。每个行情包括过去一个时间段的OHLCV(开盘价、最高价、最低价、收盘价、成交量)数据。因此OnBar事件是在行情后延触发的。如果需要在行情到来前处理一些动作则需要使用OnBarOpen事件。

例如交易从9:00开始,5分钟bar。OnBar会在9:05、9:10…触发,如果用的是日线数据,那幺不能在OnBar中报单,因为触发OnBar的时候已经收盘了。

protected override void OnBar(Instrument instrument, Bar bar){//把最新的bar添加到Bars序列Bars.Add(bar);}

OnPositionOpened

OnPositionOpened是在交易完成时有新的头寸建立时触发的。只有交易订单被执行后才会有新头寸生成。所有的持仓数据都是大于0的。当仓位减到0时(被平仓),头寸对象被销毁。剩下的只有开仓(包括尝试开仓)的交易记录以及平仓的交易记录。

这里是一个以新开仓位持仓数量、按照5个最小价格变动单位止盈下平仓单的例子。

protected override void OnPositionOpened(SmartQuant.Position position){if(position.Side == PositionSide.Long){//持有多头仓位Order sellOrder = SellLimitOrder(position.Instrument,position.Qty,position.Price+position.Instrument.TickSize*5);Send(sellOrder);}else{//持有空头仓位Order buyOrder = BuyLimitOrder(position.Instrument,position.Qty,position.Price-position.Instrument.TickSize*5);Send(buyOrder );}}

OnPositionChanged

OnPositionChanged是在持仓发生变化时触发的。比如当有部分成交导致持仓变化时该事件会被触发。OnPositionChanged是一个需要必须跟踪部分成交后调整止损单数量的好地方。每当新的部分成交确认到来时,你可以添加未完成止损单的数量,这样,你的止损单会更准确的反映原始订单状态。

protected override void OnPositionChanged(SmartQuant.Position position){}

OnTrade

OnTrade是在市场中有成交就会触发。例如国内普通期货行情是1秒2个行情数据包,在每次接受到行情后,如果有成交数据就会触发OnTrade。

protected override void OnTrade(SmartQuant.Instrument instrument, SmartQuant.Trade trade){string symbol = instrument.Symbol;//成交的合约代码string time = trade.DateTime.ToString("yyyy-MM-dd HH:mm:ss.fff");//成交时间double price = trade.Price;//成交价格int size = trade.Size;//成交数量}

OnAsk

OnAsk是盘口ask数据发生变化就会触发。比较适用于对于需要监控盘口数据的策略。

protected override void OnAsk(SmartQuant.Instrument instrument, SmartQuant.Ask ask){double askPrice = ask.Price;//盘口卖盘价格int askSize = ask.Size;//卖盘挂单量}

OnBid

OnBid是盘口bid数据发生变化就会触发。比较适用于对于需要监控盘口数据的策略。

protected override void OnBid(SmartQuant.Instrument instrument, SmartQuant.Bid bid){double bidPrice = bid.Price;//盘口买盘价格int bidSize = bid.Size;//盘口买盘挂单量}

OnReminder

OnReminder定时器,在具体的一个时间点触发。需要先通过AddReminder函数添加定时器,到指定时间则触发OnReminder函数。例如日内交易策略,想在收盘前10分钟就不再允许开新的仓位,假设9点开盘15点收盘。

bool allowOpenFlag = true;//是否允许开仓标志,true允许,false不允许DateTime myCloseTime;//尾盘禁止开仓的时间protected override void OnStrategyStart(){System.Console.WriteLine("Hello OpenQuant");myCloseTime = new DateTime(DateTime.Now.Year,DateTime.Now.Month,DateTime.Now.Day,14,50,0);AddReminder(myCloseTime, "my close time");//添加第一个尾盘定时器}protected override void OnReminder(DateTime dateTime, object data){//通过时间和data参数判断是否是尾盘定时器触发if (dateTime == myCloseTime && data.ToString() == "my close time"){allowOpenFlag = false;//设置开仓标志为false,不允许开仓myCloseTime = myCloseTime.AddDays(1);//尾盘禁止开仓时间加1天,变为下个交易日的尾盘禁止交易时间AddReminder(myCloseTime, "my close time");//添加下个交易日尾盘定时器}}protected override void OnBarOpen(Instrument instrument, Bar bar){if (bar.OpenDateTime.Hour == 9 && allowOpenFlag == false){allowOpenFlag = true;//开盘设置允许开仓标志为 true}}

OnStopExecuted

OnStopExecuted当达到设置的止损条件时调用,需要先通过AddStop函数设置止损条件。

使用AddStop函数,需要构造一个Stop止损对象做为参数传入,Stop止损条件对象又分两种触发模式,一是定时触发,二是根据行情触发。

Stop(Strategy strategy,Position position,DateTime time) 在到达time时触发止损

Stop(Strategy strategy,Position position,double level,StopType type,StopMode mode) 根据行情触发止损

strategy:策略对象

position:持仓对象

time:具体时间,达到这个时间就调用OnStopExecuted

level:具体数值结合type、mode使用

Stoptype:止损方式,固定StopType.Fixed还是跟踪StopType.Trailing,Fixed就表示价格回撤固定的level点(百分比)就调用OnStopExecuted,Trailing就表示行情从AddStop之后的最高(低)点回落(回升)level点(百分比)就调用OnStopExecuted

StopMode:level的取值方式(单位),StopMode.Absolute-level按照报价加减level计算止损点位,StopMode.Percent-level按照百分比计算止损点位。

Stop(strategy,position,10,StopType.Fixed,StopMode.Absolute)- 从当前价位回撤10点则调用OnStopExecuted

Stop(strategy,position,10,StopType.Trailing,StopMode.Absolute)- 从之后最优价位回撤10点则调用OnStopExecuted

Stop(strategy,position,0.02,StopType.Fixed,StopMode.Percent)- 从当前价位回撤2%则调用OnStopExecuted

Stop(strategy,position,0.02,StopType.Trailing,StopMode.Percent)- 从之后最优价位回撤2%则调用OnStopExecuted

下面是一个跟踪止损的示例

protected override void OnPositionOpened(Position position){Stop s = new Stop(this, position, position.Instrument.TickSize * 10, StopType.Trailing, StopMode.Absolute);AddStop(s);//从AddStop之后,价格从最优回落10跳则调用OnStopExecuted}protected override void OnStopExecuted(Stop stop){if (stop.Side == PositionSide.Long){Order closeOrder = SellOrder(stop.Instrument, stop.Qty, "close long position");Send(closeOrder);}else{Order closeOrder = BuyOrder(stop.Instrument, stop.Qty, "close short position");Send(closeOrder);}}